Mulk uchun qisqa muddatli kredit vaqtinchalik kapitalga qisqa muddatli ehtiyojni qondirishga yordam beradi. Ushbu kreditlar odatda bir yildan kamroq muddatda to’lanadi va uzoq muddatli kreditlarga qaraganda pastroq foiz stavkalarini taklif qiladi. Siz mulkka qarshi qisqa muddatli kredit olish uchun onlayn ariza topshirishingiz va ehtiyojlaringizni qondirish uchun kerakli pulni olishingiz mumkin.

Peer-to-peer kreditlari

Peer-to-peer kreditlari – bu banksiz mulkka qarshi qisqa muddatli kreditlar olishning bir usuli. Qarz miqdori evaziga kreditoringizga oylik to’lovlarni amalga oshirishingiz mumkin va to’lovlar kreditorlar o’rtasida taqsimlanadi. Ushbu kreditlar an’anaviy bank kreditlari kabi invaziv emas, chunki ular yuzma-yuz uchrashuvlar yoki hatto shaxsiy identifikatsiyani talab qilmaydi. Qarz beruvchi kompaniyaga ma’lum hujjatlar va moliyaviy ma’lumotlarni taqdim etishingiz kerak bo’lsa-da, jarayon ancha qulayroq. Shuningdek, siz P2P kredit platformasi orqali toʻlov miqdorini kuzatishingiz va daromadingizni kuzatishingiz mumkin boʻladi.

Peer-to-peer platformasi orqali kredit olish uchun ariza topshirayotganda, avvalo, ariza shaklini toʻldirishingiz kerak boʻladi. Ariza sizning mulkingiz va daromadingiz haqida ma’lum ma’lumotlarni so’raydi. Qarz beruvchi sizning ma’lumotlaringizni ko’rib chiqadi va sizning profilingiz va kredit shartlariga asoslanib, kredit sizga mos keladimi yoki yo’qligini hal qiladi. Agar ma’qullansa, kredit jarayoni bir kundan ikki haftagacha davom etishi mumkin.

Ko’pchilik «peer-to-peer» kredit platformalari kreditlash jarayonini boshqarish uchun texnologiyadan foydalanadi. Tasdiqlangandan so’ng, kreditor sizga bir nechta investorlarning moliyaviy takliflarini yuboradi. Investor bir shaxs yoki bir nechta kompaniyalar bo’lishi mumkin. Har qanday holatda ham investor kredit summasining bir qismini toʻlov sifatida oladi.

Peer-to-peer kreditlash – an’anaviy bank hisobi bilan muammosiz bankdan qarz olishning muqobil usuli. An’anaviy ko’prik kreditlari bir nechta yirik investorlar tomonidan moliyalashtirilsa-da, P2P kreditlari yuzlab shaxslar tomonidan moliyalashtiriladi. An’anaviy ko’prik kreditlaridan farqli o’laroq, raqamli tizimlar tufayli P2P kreditlarini kuzatish va boshqarish ancha oson.

Avtomobil uchun kreditlar

Naqd pulni tez kiritishga muhtoj boʻlgan, lekin bank hisobiga kirish imkoniga ega boʻlmagan odamlar uchun avtoulov krediti sizga kerakli naqd pulni taʼminlashning oson yoʻli boʻlishi mumkin. Ushbu kreditlar sizning mulkingiz bilan ta’minlangan, shuning uchun siz to’lovlarni amalga oshirmasangiz, uni yo’qotmaysiz. Ular, shuningdek, kambag’al kreditga ega odamlar uchun idealdir, chunki ko’pchilik kredit beruvchilar kredit tekshiruvlarini o’tkazmaydi. Shuningdek, siz ba’zi kredit uyushmalarida qarz oluvchilarga kichik kreditlar olish va kredit summasining bir qismini jamg’arma hisobvarag’iga qo’yish imkonini beruvchi «qarz olish va saqlash» dasturlaridan foydalanishingiz mumkin. Bu sizga toʻlovlarni toʻlash yoki boshqa xarajatlarni qoplash uchun qoʻshimcha naqd pulga ega boʻlish imkonini beradi.

Avtomobil uchun kreditlar 15 kundan 30 kungacha bo’lgan muddatlarga ega. Ba’zi shtatlarda siz kreditni yana bir muddatga uzaytirishingiz mumkin, ammo bu sizning foizlaringiz va to’lovlaringizni oshiradi. Shuningdek, sizdan sug’urta guvohnomasi yoki avtomobil kalitlarining ikkinchi to’plamini taqdim etish talab qilinishi mumkin. Biroq, ish haqi to’lanadigan kreditdan farqli o’laroq, siz mashinangizni butun to’lov jarayoni uchun saqlab qolishingiz mumkin bo’ladi. Qaror qabul qilishdan oldin buni hisobga olish muhim.

Avtomobil uchun kreditlar onlayn yoki mahalliy doʻkonda mavjud. Siz haqiqiy haydovchilik guvohnomasini, sug’urta guvohnomasini va avtomobilingiz nomini taqdim etishingiz kerak. Ayrim kreditorlar sizdan avtomobilingizga GPS kuzatuv qurilmasini oʻrnatishingizni yoki kontaktni oʻchirib qoʻyishingizni ham talab qilishi mumkin.

Bu kreditlarni olish tez va oson. Ularning aksariyati kredit tekshiruvlarini talab qilmasa ham, vaqt o’tishi bilan ular qimmatga tushishi mumkin. Masalan, 15 000 dollarlik kredit sizga oyiga taxminan 270 dollar turadi. Hammasi bo’lib, siz kredit muddati davomida taxminan 32 000 dollar foiz to’laysiz. Shunday ekan, kredit olish to‘g‘risida qaror qabul qilishdan oldin stavkalar va to‘lovlarni solishtirish muhim.

Uy-joy kapitali kreditlari

Uy-joy kreditlari – bu o’z uyida o’z kapitaliga ega va qarzning daromadga nisbati past bo’lgan uy egalari uchun ajoyib imkoniyatdir. Ular qarz oluvchiga uzoq vaqt davomida to’lashi mumkin bo’lgan katta miqdordagi pulni olish imkonini beradi. Bundan tashqari, uy-joy kreditlari bo’yicha foiz stavkalari odatda boshqa iste’mol kreditlariga qaraganda pastroqdir.

Biroq, agar sizning kredit balingiz 620 dan past bo’lsa, bu kreditlarni olish qiyin bo’lishi mumkin. Shuning uchun uy-joy kreditiga ariza berishdan oldin kredit balingizni yaxshilash ustida ishlash muhimdir. Agar yaxshi kredit balingiz yoki yuqori daromadingiz bo’lmasa, kerakli mablag’ni olish uchun boshqa turdagi kreditlarni ko’rib chiqishingiz mumkin.

Uy-joy kapitali uchun kredit olish uchun ariza topshirayotganda sizdan yakuniy xarajatlar va boshqa toʻlovlar undiriladi. Biroq, agar siz kreditingizni uch yil ichida to’lasangiz, ko’plab banklar ushbu to’lovlarni qoplaydi. Boshqa to’lovlar yillik hisob to’lovlari va belgilangan tarif rejasini belgilash uchun ishlov berish to’lovlarini o’z ichiga olishi mumkin. Aksariyat kreditorlar kamida 620 kredit ballini talab qiladi, ammo ba’zilari yuqori minimumlarni talab qiladi. Yuqori kredit ballari foiz stavkalarining pasayishiga olib kelishi mumkin bo‘lsa-da, uy-joy kapitali uchun kredit olish uchun ariza topshirishdan oldin har doim moliyaviy institutingiz bilan maslahatlashganingiz ma’qul.

Uy-joy krediti – bu naqd pul olishning oson yo’lidir, lekin u sizning ehtiyojlaringizga mos kelishiga ishonch hosil qilish uchun ehtiyot bo’ling. Uy-joy krediti ikkinchi ipotekaga o’xshaydi, lekin boshqa foiz stavkasi va belgilangan to’lov jadvali bilan. HELOC ham moslashuvchan bo‘lib, o‘yin davomida faqat foizlar bo‘yicha to‘lovlarni amalga oshirish imkonini beradi.

Uy-joy kapitali uchun kreditlar, ayniqsa daromadi past bo’lganlar uchun xavfli bo’lishi mumkin, chunki kreditni to’lay olmasangiz, uyingizni bankka yo’qotish xavfi bor. Ariza beruvchilar o’zlarining daromadlari va aktivlari to’g’risida ma’lumot berishlari va mavjud uy-joy kapitali hisoblarini oshkor qilishlari kerak. Shuningdek, ular ijtimoiy sug’urta raqamlari, tug’ilgan sanasi, oilaviy ahvoli va ish holatini o’z ichiga olishi kerak. Nihoyat, ular oxirgi ish haqi toʻlovlari va W-2 shakllarini taqdim etishlari kerak.

Shaxsiy kreditlar

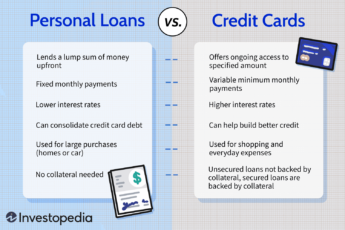

Mulk evaziga qisqa muddatli shaxsiy kreditlar olishning ko’plab usullari mavjud. Bir variant kredit uyushmasi yoki mahalliy bank orqali murojaat qilishdir. Ushbu turdagi kreditlar ko’pincha garovni talab qilmaydi va ko’pincha yomon kreditga qaramay tasdiqlanadi. Agar sizga zudlik bilan pul kerak boʻlsa, lekin butun kreditni oldindan toʻlash uchun yetarli mablagʻingiz boʻlmasa, bu kreditlar yaxshi tanlovdir.

Boshqa variant – bu garovsiz shaxsiy kreditlar beradigan bank. Ba’zi banklar mulkka qarshi shaxsiy kreditlarni taklif qilsalar, boshqalari transport vositalariga nisbatan garovli shaxsiy kreditlarni taklif qilishadi. Odatda, bu kreditlar qisqa muddatli bo’lib, bir hafta ichida moliyalashtiriladi. Biroq, vaqt o’tishi bilan kreditning umumiy qiymatini diqqat bilan ko’rib chiqishingiz kerak. Misol uchun, agar siz ikki yil muddatga 15 000 AQSh dollari miqdorida kredit olsangiz, oyiga taxminan 270 dollar to’laysiz. Kredit muddati davomida uning qiymati taxminan 32 430 dollarni tashkil qiladi.

Ta’minlanmagan qisqa muddatli shaxsiy kreditlar bo’yicha foiz stavkasi kafolatlangan uzoq muddatli kreditlarga qaraganda yuqori. Buning sababi shundaki, siz qarzni to’lamaganingizda, qarz beruvchi juda kam murojaat qiladi. Yuqori xavf tufayli kreditorlar ko’pincha yuqori foiz stavkalarini olishadi. Biroq, agar siz kreditni muddatidan oldin to’lamoqchi bo’lsangiz, oldindan to’lov jazosisiz qarz beruvchini qidiring. Lightstream, SoFi va Upstart kabi baʼzi kreditorlar oldindan toʻlov uchun jarima undirmaydi.

Boshqa variant – qisqa muddatli kredit olish uchun onlayn ariza berish. Ariza berish jarayoni odatda oson va tezdir. Joriy daromad manbasi, tekshirish hisobi va boshqa asosiy ma’lumotlarni taqdim etishingiz kerak bo’ladi. Ushbu onlayn kreditlarning aksariyati bir yoki ikki kun ichida tasdiqlanadi. Biroq, siz kredit shartnomasi shartlarini diqqat bilan o’qib chiqishingiz kerak.

Mulk bilan ta’minlangan muddatli kreditlar

Muddatli kreditlar biznes egalari uchun kerakli naqd pul olishning ajoyib usuli hisoblanadi. Muddatli kredit olish uchun biznes egalari kredit olish uchun ariza topshirishlari va kreditga layoqatliligini ko’rsatadigan moliyaviy dalillarni taqdim etishlari kerak. Ular tasdiqlanganidan so’ng, ular bir martalik naqd pul oladilar va belgilangan vaqt davomida to’lovlarni amalga oshirishlari kerak. Toʻlov jadvali odatda oylik boʻladi.

Muddatli kreditlar 12 oygacha beriladi. Biroq, agar zarurat tug’ilsa, ular uzoqroq muddatlarga uzaytirilishi mumkin. Ushbu kreditlar mulkni sotib olish jarayonida sizni jalb qilish va boshqa xaridlarni amalga oshirish uchun pul oqimini bo’shatishning ajoyib usuli hisoblanadi. Bundan tashqari, muddatli kreditlar kichik xarajatlar bilan bir qatorda rivojlanish loyihalari uchun ham ishlatilishi mumkin.

Muddatli kreditlar turli shakllarda mavjud. Kafolatlangan kreditlarning eng mashhur ikki turi – bu uy-joy va ipoteka kreditlari. Sizga kerak bo’lgan pul miqdoriga qarab, ehtiyojlaringizga mos keladigan kredit topishingiz mumkin. Kafolat bilan ta’minlangan kredit sizni garovga qo’yishni talab qilish orqali sizni moliyaviy defoltdan himoya qiladi. Agar siz kreditni qaytara olmasangiz, kreditorlar zararni qoplash uchun garovni sotadilar.

Mulk bilan ta’minlangan muddatli kreditlar ko’pincha biznesni kengaytirish va yangi uskunalar sotib olish uchun ishlatiladi. Muddatli kreditning afzalligi shundan iboratki, siz uni belgilangan muddat ichida har oyda teng bo’lib to’laysiz. Shuningdek, siz boshqa kredit turlariga nisbatan pastroq foiz stavkalaridan bahramand bo’lasiz. Muddatli kreditlar odatda kredit muddatiga qarab uch yildan yigirma yilgacha beriladi.