Qisqa muddatli kredit – bu bitta maqsadda foydalaniladigan kredit. Ular likvidlikni ta’minlaydi va odatda past foiz stavkalariga ega. Agar sizda yulduzli kreditdan kamroq bo’lsa, ular yaxshi variant bo’lishi mumkin. Ular garovga ega emas va boshqa kredit turlariga qaraganda to’lash muddati qisqaroq. Bundan tashqari, ular to‘lanmagan hisob-fakturalaringizning taxminan 50-90 foizini qoplashi mumkin.

Qisqa muddatli kreditlar likvidlikni taklif qiladi

Qisqa muddatli kreditlar ko’pincha pul talab qiladigan kichik muddatli qarz oluvchilarga likvidlikni taklif qiladi. Ushbu turdagi kredit boshqa moliyalashtirish shakllariga qaraganda pastroq foiz stavkasiga ega, ammo qarz oluvchi uni kredit muddati davomida to’lash imkoniyatiga ega bo’lishi kerak. Bundan tashqari, ushbu turdagi kreditlar odamning kredit reytingini oshirishi mumkin, bu keyinchalik kattaroq kreditlar uchun foydalidir.

Biznes olamida qisqa muddatli kreditlar biznes aylanma mablag’larini to’ldirishning ajoyib usuli hisoblanadi. Ular, ayniqsa, bankdan kredit olish imkoniyatiga ega bo’lmagan kichik biznes uchun foydalidir. Ularning muddati juda qisqa bo’lgani uchun ularni olish va qayta ishlash osonroq. Toʻlov muddati juda qisqa boʻlgani uchun ular ham past xavfga ega.

Qisqa muddatli kreditlarning afzalligi shundaki, ular ancha moslashuvchan. Qisqa muddatli kreditlar ko’pincha uzoq muddatli kreditlarga qaraganda pastroq stavkalarda taklif etiladi, bu esa korxonalarga o’z kapital portfelini diversifikatsiya qilish va bir kapital manbasiga bog’liqligini kamaytirishga yordam beradi. Bundan tashqari, ushbu kreditlar odatda qisqaroq muddatga ega bo’lib, ularni aylanma mablag’larning o’zgarishi uchun qulayroq qiladi. An’anaga ko’ra, qisqa muddatli kreditlar banklar tomonidan taqdim etiladi va o’zgaruvchan foiz stavkalariga ega. Biroq, ba’zi kompaniyalar suzuvchi stavkalarni moliyalashtirish derivativlari bilan sun’iy ravishda o’rnatadilar.

Qisqa muddatli kreditlarni onlayn olish oson va ariza ma’qullangandan keyin pul qarz oluvchining bank hisobiga o’tkaziladi. Ba’zi hollarda, bu kreditlar korxonaning debitorlik qarzlariga asoslanadi. Yomon kredit davrida qarz oluvchiga xarajatlarni qoplash uchun tezda naqd pul kerak bo’lishi mumkin.

Ular himoyalanmagan

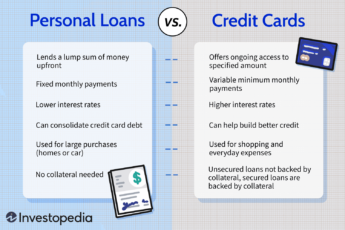

Shaxsiy kreditdan farqli o’laroq, qisqa muddatli kredit garovni talab qilmaydi. Bu degani, siz pulni istalgan maqsadda ishlatishingiz mumkin. Qisqa muddatli kredit to‘ydan tortib ta’lim to‘lovlarini to‘lash, uy jihozlarini sotib olish, uyni ta’mirlash va hatto shoshilinch tibbiy yordam uchun ham foydalanish mumkin. Bu kreditlar tezda pulga muhtoj, ammo uzoq muddatli kredit olishga qurbi yetmaydigan odamlar uchun juda mos keladi.

Ular kafolatsiz bo’lgani uchun qisqa muddatli kreditlar ko’pincha yuqori foiz stavkalariga ega. Ariza topshirishdan oldin kreditorlarni diqqat bilan o’rganib chiqing. Bu sizning kreditingizga salbiy ta’sir ko’rsatish xavfini oldini oladi. Bu, shuningdek, sizning tasdiqlanish imkoniyatingizni oshiradigan bank bilan aloqangiz bo’lsa ham yordam beradi. Kreditning har qanday turiga murojaat qilishdan oldin kreditni tekshirish yaxshi fikr, chunki yomon kredit tarixi to’sqinlik qilishi mumkin.

Qisqa muddatli kreditlarning aksariyati garovsiz, biroq garovni talab qiladigan bir nechta kafolatli turlari mavjud. Misol uchun, agar siz yangi mashina sotib olmoqchi bo’lsangiz, garov sifatida avtomobilingiz nomidan foydalanishingiz mumkin. Ta’minlangan kreditlar odatda garovsiz kreditlarga qaraganda pastroq foiz stavkalariga ega, ammo kreditni to’lamasangiz, garovingizni yo’qotish xavfi bor. Yana bir variant – oylik toʻlovlarni talab qiladigan, tugash sanasi belgilangan boʻlib-boʻlib toʻlanadigan kredit.

Qisqa muddatli kreditning yana bir turi imzo krediti deb ataladi. Garchi bu kreditlar kafolatsiz bo’lsa-da, ular yuqori foiz stavkasiga ega, chunki ularni to’lash uchun vaqtingiz kamroq bo’ladi. Agar yaxshi kreditga ega boʻlmasangiz, uni toʻlay olmasangiz, katta miqdorda asosiy qarzga ega boʻlishingiz mumkin.

Ular kamroq qiziqish to’playdi

Qisqa muddatli kreditlar uzoq muddatli kreditlarga qaraganda kamroq foiz to’plasa-da, ular yuqori foiz stavkalariga ega. Buning sababi, qarz beruvchi vaqt o’tishi bilan to’plangan foizlarni «oldindan yuklaydi». Qarz oluvchi ssudani kelishilgan jadval bo’yicha qaytarsa, bu tartib yaxshi ishlaydi. Ammo agar qarz oluvchi kreditni o‘z vaqtida to‘lamasa, bu juda ko‘p pul talab qilishi mumkin.

Qisqa muddatli va uzoq muddatli kreditlar o’rtasidagi yana bir farq – bu to’lov muddatining uzunligi. Qisqa muddatli kreditlar kamroq foiz to’playdi, chunki to’lash muddati qisqaroq. Kredit tezroq to’langanda qarz beruvchi yuqori daromad olishi mumkin. Qisqa muddatli kreditlar miqdori ham pastroq bo’ladi, bu esa ularni kreditorlar uchun arzonlashtiradi.

Ular ma’lum bir xarid uchun yoki bir so’m pul uchun ishlatiladi

Qisqa muddatli kreditlar – bu garovga qo’yilmagan kreditlar bo’lib, ular ma’lum bir xarid yoki bir martalik pul miqdori uchun mo’ljallangan. Ular juda qisqa vaqt ichida to’lanishi uchun mo’ljallangan, shuning uchun ular kundalik xaridlar uchun eng yaxshi variant emas. Ular odatda favqulodda vaziyatlarda yoki kredit kartadagi kredit limitidan oshib ketadigan xarajatlar uchun ishlatiladi. Kredit kartalar odatda uzoqroq imtiyozli davrga ega va ular pastroq foiz stavkasi bilan kelishi mumkin.

Ular uzoq muddatli kreditlarga yaxshi alternativ

Agar siz qisqa vaqt ichida sizga kerakli pulni beradigan kredit izlayotgan bo’lsangiz, qisqa muddatli kreditlar haqida o’ylashingiz mumkin. Ushbu turdagi kreditlar odatda uch oydan 18 oygacha davom etadi. Ular qulay bo’lsa-da, ular har doim ham eng yaxshi variant emas. Bunday kreditlarni haddan tashqari ko‘p olish ortiqcha xarajat va pulingizni behuda sarflashga olib kelishi mumkin.

Qisqa muddatli kreditlar uchun murojaat qilish oson, moslashuvchan talablarga ega va ko’pincha turli xarajatlar uchun ishlatiladi. Ushbu kreditlar odatda bir necha yuzdan bir necha ming dollargacha moliyalashtirishni taklif qiladi. Bu miqdor muayyan xarajatlar uchun yetarli boʻlmasa-da, kattaroq kredit olish imkoniyatiga ega boʻlmaguningizcha favqulodda vaziyatdan chiqishingizga yordam beradi.

Biroq, qisqa muddatli kreditlar har doim ham eng yaxshi tanlov emas. To’lov muddati qisqaroq bo’lsa-da, ular odatda yuqori foiz stavkalari bilan keladi. Garchi bu kreditlar baʼzi hollarda yaxshi variant boʻlsa-da, ularni berishdan oldin shartlar va toʻlov jadvalini koʻrib chiqqan maʼqul.

Qisqa muddatli kreditlar qulay va nisbatan oson bo’lishiga qaramay, ularning kamchiliklari ham bor. Ular past foiz stavkalariga ega bo’lsa-da, ular yomon kredit yoki past kredit ballari bo’lgan odamlar uchun har doim ham eng yaxshi variant emas. Shuning uchun yomon kreditga ega odamlar oxirgi chora sifatida qisqa muddatli kreditlardan foydalanishlari kerak.

Ulardan jismoniy shaxslar va korxonalar foydalanadi

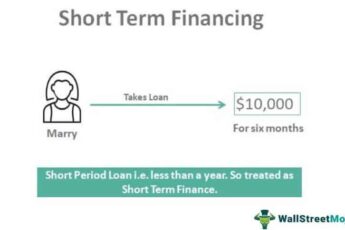

Qisqa muddatli kreditlar qisqa muddatga, odatda olti oy yoki undan kamroq muddatga olinadigan kafolatsiz kreditlardir. Ular jismoniy shaxslar va korxonalar tomonidan qisqa muddatli pul ehtiyojlarini qondirish uchun foydalaniladi. Ko’pgina qisqa muddatli kreditlar bank overdraftlari orqali olinadi. Kredit muddati o’zgarib turadi, lekin ko’pchilik olti oydan o’n ikki oygacha, ba’zilari esa ikki yilgacha davom etadi. Ushbu kreditlarning maqsadi kutilmagan favqulodda vaziyat kabi vaqtinchalik pul oqimi tanqisligini qoplashga yordam berishdir.

Qisqa muddatli kreditlar odatda qisqa muddatli to’lov muddatiga ega, shuning uchun ularni tezda qaytarish imkoniyatini bilsangizgina oling. Qarz oluvchi odatda kunlik yoki haftalik to’lovlarni amalga oshiradi. Bu chastota, ayniqsa, pul oqimi o’zgaruvchan korxonalar uchun juda muhimdir. Qisqa muddatli kredit ba’zi bizneslar uchun ajoyib tanlov bo’lishi mumkin, ammo bu hamma uchun emas.