Qisqa muddatli kredit – bu qisqa muddatga, odatda bir yildan kamroq muddatga foydalaniladigan kredit. Ular ko’pincha aylanma mablag’larni moliyalashtirish, inventar sotib olish yoki pul oqimi muammolarini hal qilish uchun ishlatiladi. Ushbu kreditlar odatda an’anaviy kreditga qaraganda osonroqdir. Qisqa muddatli kredit odatda qisqa vaqt ichida katta mablag‘ga muhtoj bo‘lgan kompaniyalar uchun yaxshi imkoniyatdir.

Kafolatsiz shaxsiy kredit

Qisqa muddatli kreditlar odatda garovsiz beriladi va qisqa muddatli to’lov muddatiga ega. Ularni banklar, moliya institutlari va xususiy kreditorlardan olish mumkin. Ular ko’pincha kafolatlangan kreditlarga qaraganda qimmatroq va yuqori foiz stavkalari bilan birga keladi. Kafolatsiz qisqa muddatli kredit olishning eng yaxshi usuli yaxshi kredit tarixiga ega bo’lishdir.

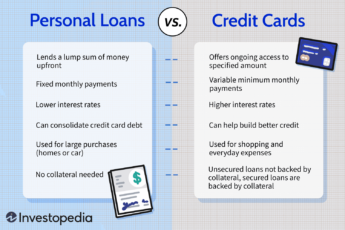

Kafolatsiz kreditlardan favqulodda vaziyatlar va shaxsiy ehtiyojlar kabi turli maqsadlarda foydalanishingiz mumkin. Ushbu kreditlar odatda 1000 dan 100 000 AQSh dollarigacha o’zgaradi va oylik bo’lib to’lanadi. Ushbu kreditlar uchun yillik foiz stavkasi (APR) 6% dan 36% gacha bo’lishi mumkin. Yaxshi kreditga ega bo’lganlar uchun bu kreditlar bo’yicha o’rtacha yillik APR taxminan 11,2%, yomon kreditga egalar uchun esa 25,3% atrofida.

Qisqa muddatli kreditlar ko’pincha kichik miqdorga ega bo’lib, ular bir yildan kamroq vaqt ichida to’lanishi uchun mo’ljallangan. Bu ularni uzoq muddatli kreditlarga qaraganda xavfsizroq qiladi, chunki qarz oluvchining kreditni to’lash qobiliyati qisqa vaqt ichida o’zgarmaydi. Bundan tashqari, ishlov berish muddati tezroq, ya’ni kerakli pulga tezroq kirishingiz mumkin.

Kafolatsiz kreditlarni olish kafolatli kreditlarga qaraganda osonroq bo’lsa-da, ular yuqori foiz stavkalariga ham ega. Buning sababi shundaki, kafolatsiz kreditlar kreditorlar uchun yuqori xavf hisoblanadi. Bundan tashqari, ularni olish qimmatroq bo’lishi mumkin va qo’shimcha hujjatlar talab qilinishi mumkin. Qarz beruvchi uchun yuqori xavf-xatarga qaramasdan, yaxshi kredit tarixiga ega bo’lganlar uchun kafolatsiz kreditlar yaxshiroq variant bo’lishi mumkin.

Kredit olishda birinchi qadam moliyaviy ahvolingizni hisobga olishdir. Bu siz qarz olishingiz mumkin bo’lgan pul miqdorini aniqlashi mumkin. Misol uchun, agar sizga mashina kerak bo’lsa va uni sotib olishga pulingiz bo’lsa, garov sifatida avtomobilingizdan foydalanishingiz mumkin. Kreditni ta’minlashning yana bir varianti – lombard krediti. Bu kreditlar zargarlik buyumlari, elektronika va boshqa qimmatbaho buyumlar bilan kafolatlangan.

Qisqa muddatli kredit pul resurslari cheklangan korxonalar uchun foydali variantdir. Siz olgan pul miqdori 100 dollardan bir necha ming dollargacha o’zgaradi. Odatda, kreditni bir yildan kamroq vaqt ichida to’lash kerak bo’ladi. Kredit muddati kredit balingiz va tarixingizga bog’liq bo’ladi.

Joriy hisobdagi overdraft

Joriy hisobdagi overdraft – bu bank tomonidan taqdim etiladigan qisqa muddatli kredit bo’lib, hisob egasiga qo’shimcha pul yechib olish imkonini beradi. Bank va hisob egasi overdraft uchun limit to’g’risida kelishib oladi va u vaziyatga qarab o’zgarishi mumkin. Bu qulaylik, ayniqsa, biznes uchun foydalidir.

Overdraftni ma’lum vaqt ichida to’liq to’lash mumkin, shuning uchun qarzni imkon qadar tezroq to’lash muhimdir. Aks holda, kredit reytingingiz yomonlashishi va kelajakda kredit olishni qiyinlashtirishi mumkin. Biroq, siz har doim bankdan vaqtni uzaytirishni so’rashingiz mumkin. Umuman olganda, banklar ehtiyojmand odamlar uchun to‘lov muddatini uzaytirishdan mamnun.

Joriy hisobdagi overdraft – bu qisqa muddatli kredit bo’lib, odatda hisob-kitoblarni to’lash uchun ishlatiladi. Kreditning bu turi kengaytirish, qarzlarni to’lash yoki aylanma mablag’lar uchun kapitalga muhtoj bo’lgan korxonalar uchun idealdir. Toʻlov shartlari moslashuvchan va overdraft kreditlari anʼanaviy kreditlarga qaraganda arzonroq.

Bankda overdraft – bu bank tomonidan taqdim etilgan mablag’ bo’lib, mavjud qoldiqdan ortiqcha chek yozilganda hisobvaraqdagi overdraftni qoplaydi. Ushbu turdagi moliya kichik va o’rta korxonalar uchun keng tarqalgan moliya shaklidir. Ular oʻzgaruvchan moliyaviy ehtiyojlar uchun qulay yechim boʻlib, ular maʼlum bir muddatga yoki tugash sanasi yoʻq, ishlab chiqaruvchi sifatida foydalanish mumkin.

Xuddi shunday, agar siz debitorlik qarzlari kechiktirilganda to’lovlarni amalga oshirishga to’g’ri kelsa, overdraft foydali bo’lishi mumkin. Misol uchun, agar sizning biznesingiz bankda 5000 dollarga ega bo’lsa va olti yuz dollarlik uchta to’lovni amalga oshirishi kerak bo’lsa, qolgan ikkita chekni to’lash uchun overdraftdan foydalanish qaytarilgan to’lovlar va etkazib beruvchilarga kechiktirilgan to’lovlarni oldini olish uchun oqilona harakatdir. Shuningdek, u kredit balingizni himoya qilishga yordam beradi.

Ko’pchilik buni tushunmasa-da, agar to’lovlarni amalga oshirmasangiz, overdraftlar moliyaviy inqirozga olib kelishi mumkin. Hisobingizdagi qoldiqni kuzatib borish va ortiqcha mablag ‘sarflashning oldini olish uchun moliyaviy institutingizdan ogohlantirishlarga ro’yxatdan o’tishni unutmang. Cheklarni qachon olganingiz yoki yozganingizni bilish ham muhimdir. Debet sanasi va qancha bo’lganini yozib qo’ying.

Overdraft kreditni tekshirishni talab qilmaydigan kredit turi bo’lib, ma’lum miqdorgacha qarz olish imkonini beradi. Shundan so’ng bank sizning keyingi depozitingizdan overdraft to’lovini olib qo’yadi. Bog’langan hisob ko’pincha overdraftni qoplash uchun etarli bo’ladi va bu overdraftdan qochishni istaganlar uchun ham imkoniyatdir.

Kafolatsiz biznes krediti

Biznes krediti uchun ariza berishni ko’rib chiqayotganda, siz shart va shartlarini diqqat bilan ko’rib chiqishingiz kerak. Ushbu turdagi kreditlar garovsiz tadbirkorlarga beriladi. Agar qarzingizni to’lamagan bo’lsangiz, kreditorlar xavfni kamaytirishni va o’z investitsiyalarini himoya qilishni xohlashadi. Siz garov, shaxsiy kafolatlar yoki biznes garovlaridan foydalangan holda xavfni kamaytirishingiz mumkin. Qanchalik koʻp garov taqdim etsangiz, kreditorning biznesingizga ishonishi va sizga pulni qarzga berish ehtimoli shunchalik yuqori boʻladi.

Kafolatsiz biznes kreditining yana bir turi savdogarning naqd avans sifatida tanilgan. Ushbu turdagi kredit kredit kartalari savdosi yuqori bo’lgan korxonalar uchun juda yaxshi. Siz ushbu kreditni kunlik sotuvlaringizning bir foizidan foydalanib to’laysiz. Bu kichik biznes uchun juda yaxshi imkoniyat, chunki siz qattiq toʻlovlarni amalga oshirish haqida tashvishlanishingiz shart emas.

Ikkala turdagi biznes kreditlarining afzalliklari va kamchiliklari mavjud. Ta’minlanmagan biznes kreditlari kafolatlanganidan qimmatroqdir, chunki kreditor ularga nisbatan ko’proq tavakkal qiladi. Natijada, biznesingiz muvaffaqiyatli bo’lishini ta’minlash uchun yuqori foiz stavkasini to’lashingiz yoki shaxsiy kafolatni imzolashingiz kerak bo’lishi mumkin. Ta’minlangan biznes kreditlari esa kamroq muddatga ega bo’lib, sizga tez va oson tasdiqlanish imkonini beradi.

Agar siz kichik biznes egasi bo’lsangiz, kafolatli va kafolatsiz biznes kreditlari o’rtasidagi farqni tushunish juda muhimdir. Ikki tur o’rtasida muhim farqlar mavjud, jumladan, xavf va to’lov shartlari. Shuni ham yodda tutish kerakki, siz garovsiz biznes krediti uchun garov taqdim etishingiz shart emas.

Agar biznesingizda garov bo’lmasa, biznes kreditiga murojaat qilishdan oldin batafsil biznes-rejani tayyorlash muhimdir. Yaxshi biznes-reja kreditorga sizning biznesingizdan qanday qilib pul ishlashni rejalashtirayotganingizni ko’rsatadi. Kreditorlar sizning biznesingizni kuchli va zaif tomonlariga qarab baholaydilar. Bundan tashqari, sizning shaxsiy moliyangiz ham o’yinga tushadi. Yaxshi kredit reytingi kafolatsiz biznes kreditiga ruxsat olishingizni osonlashtiradi.

Kafolatlangan biznes kreditlaridan farqli o’laroq, kafolatsiz biznes kreditlari garovni talab qilmaydi, lekin sizdan shaxsiy kafolat berishni talab qiladi. Agar sizning biznesingiz muvaffaqiyatli bo’lmasa, qarz beruvchi siz to’lamagan summani qaytarish uchun shaxsiy aktivlaringizdan foydalanish huquqiga ega bo’ladi. Ta’minlanmagan biznes krediti bilan aktivlaringizni yo’qotish xavfi minimaldir, ammo shuni tushunish kerakki, kreditorlar qimmatli aktivlarni qaytarib olish va to’lanmagan qoldiqni undirish uchun sudga da’vo qilish huquqiga ega.

Uzoq muddatli biznes kreditlaridan farqli o’laroq, kafolatsiz biznes krediti qisqa muddatli to’lov muddatiga ega. Bu odatda bir yildan uch yilgacha yoki undan kamroq. Uzoq muddatli biznes kreditlari odatda katta miqdordagi pul uchun beriladi va ko‘p yillik to‘lovni talab qiladi.