Qisqa muddatli kreditlar sizga kerak bo’lganda yordam berish uchun mo’ljallangan. Ular uzoq muddatli moliyaviy ehtiyojlar uchun ishlatilmasligi kerak. Ularni to’lamaslik sizning kredit hisobotingizga ta’sir qilishi mumkin, bu esa kelajakda kredit olishni qiyinlashtiradi. Bu kreditlar qanday ishlashini va vaziyatingiz uchun eng yaxshisini qanday tanlashni tushunish muhimdir.

SMART Box(tm)

Kichik biznes uchun SMART Box(tm) qimmatli vosita bo’lishi mumkin. Bu biznes egalariga kreditorlar va mahsulotlarni solishtirish va kapital qiymatini hisoblash imkonini beradi. SMART Box vositasi innovatsion kreditlash platformasi uyushmasi (ILPA) tomonidan ishonchli kredit platformalari bilan hamkorlikda ishlab chiqilgan innovatsion narx ko‘rsatkichidir.

SMART Box – bu kichik biznes egalariga aniq narxlar haqida ma’lumot va himoya bilan ta’minlash uchun mo’ljallangan yangi tashabbus. U qisqa muddatli kreditlarni taqqoslaydi va oddiy ingliz tilida aniq va tushunarli formatni taqdim etadi. Shuningdek, u kichik biznes qarz oluvchilarga shaffoflikni ta’minlaydi. Ushbu vosita yordamida siz kichik biznes uchun kredit olish uchun ariza topshirishda asosli qaror qabul qilishingiz mumkin.

SMART qutisi qisqa muddatli kreditlar, kredit liniyalari va savdogarning naqd avanslari uchun mavjud. Xarajatlar, to’lovlar va oylik to’lovlarni tasvirlash uchun standartlashtirilgan tildan foydalanadi. Shuningdek, u kapitalning umumiy qiymatini (TIA), oʻrtacha oylik toʻlovni va moliyalashtirishning dollarga tsentini oʻz ichiga oladi.

SMART Box shuningdek, kichik biznes egalaridan oldindan to’lov siyosati haqida so’raydi. Masalan, oldindan to’lov qo’shimcha to’lovlar yoki to’lovlarga olib keladimi, deb so’raydi. Ushbu ma’lumotlar kreditorning kredit hujjatlari bilan o’zaro bog’liq. SMART Box shuningdek, barcha amaldagi kredit to‘lovlari va qo‘shimcha to‘lovlarni oshkor qilishni talab qiladi.

SMART Box(tm) (stavka va umumiy xarajat atrofidagi tekis ko’rsatkichlar)

Kichik biznes egalari turli moliyaviy mahsulotlar va kreditorlar o’rtasidagi farqni bilishlari kerak. SMART Box(tm) Disclosure dan foydalanish ularga farqlarni solishtirish va ehtiyojlariga mos keladigan narsani tanlashga yordam beradi. To’g’ri biznes kreditini topish qiyin vazifa bo’lishi mumkin. Eng katta muammo shaffoflikning yo’qligi, kreditorlar xarajatlarni nozik nashrlarda yashirishlari bilan. Ko’pincha yaxshi ko’rinadigan narsa aslida eng qimmat hisoblanadi.

Yangi kod kreditorlardan o’zlarining kredit mahsulotlari haqida aniq, taqqoslanadigan ma’lumotlarni taqdim etishlarini talab qiladi. SMART Box(tm) vositalari iste’molchilarga Kodeksga mos keladigan kreditorlar tomonidan taqdim etiladi. SMART Box(tm) vositasi mijozlarga kichik biznesni moliyalashtirishning uchta turini solishtirish imkonini beradi.

Qisqa muddatli kredit takliflarini baholashda SMART Box(tm) (Yaxshi amaliyot standartlari) ni qidirganingizga ishonch hosil qiling. Agar siz SMART Box(tm) yorlig’iga ega bo’lgan qarz beruvchini topsangiz, stavkalar va shartlarni solishtirishingiz mumkin bo’ladi. Natijalardan hayratda qolasiz!

SMART Box(tm) (Foiz stavkasi va umumiy xarajat atrofidagi to’g’ri chiziqli ko’rsatkichlar)

Qisqa muddatli kredit variantlarini solishtirganda, turli mahsulotlarning shartlari va xarajatlarini tushunish muhimdir. SMART Box(tm) sertifikatiga ega bo’lgan kreditorlar o’zlari taklif qilayotgan kredit mahsulotlari haqida aniq va izchil ma’lumot beradi. Bu shuni anglatadiki, kichik biznes egasi qaror qabul qilishdan oldin stavkalar, toʻlovlar va kreditning umumiy qiymatini osongina solishtirishi mumkin.

Izlash kerak bo’lgan yana bir muhim ko’rsatkich – bu kapitalning umumiy qiymati (TCO) bo’lib, u moliyalashtirish variantining umumiy qiymatini, jumladan foizlar, to’lovlar va boshqa xarajatlarni aniqlaydi. Bu qisqa muddatli kreditlar olmoqchi bo‘lgan kichik korxonalar uchun muhim ma’lumot manbai hisoblanadi. Oʻrtacha oylik toʻlov majburiyati (AMO) esa har oy toʻlovning pul oqimiga taʼsirini aniqlaydi va oylik xarajatlarni solishtirish uchun benchmarkni taqdim etadi.

Kredit kalkulyatoridan foydalanib, ular kredit muddati davomida har oy qancha to’lashlari kerakligini bilib olish mumkin. Investopedia’dagi kalkulyator oylik to‘lov va kredit muddati davomida foizlarning umumiy miqdorini hamda amortizatsiya jadvalini beradi.

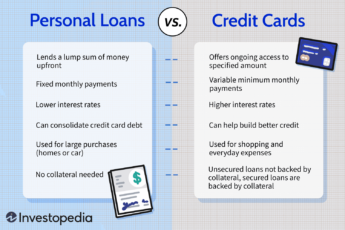

Qisqa muddatli kredit qidirayotganda, oldindan toʻlovi past boʻlgan kreditni qidiring. Bu tezda pulga muhtoj bo’lgan, ammo muddat davomida yuqori foiz stavkasini to’lashdan manfaatdor bo’lmagan odamlar uchun yaxshi imkoniyatdir. Agar zudlik bilan pul kerak boʻlsa, kredit karta yaxshiroq variant boʻlishi mumkin.

Qisqa muddatli kreditlar odatda boshqa turdagi kreditlarga qaraganda qisqaroq to’lov muddatiga ega. Biroq, uzoq muddatli kreditlar taklif qiladigan ba’zi kreditorlar mavjud. Ba’zi kreditorlar 24 oygacha to’lov shartlarini taklif qilishlari mumkin. Bu kreditlar turli biznes xarajatlari uchun ishlatilishi mumkin.

Qisqa muddatli ssudalarni to’lanadigan kunlik kreditlar bilan solishtirish

Qisqa muddatli kreditlarning ikki turi bir nechta asosiy o’xshashlik va farqlarga ega. Birinchi farq shundaki, qisqa muddatli kreditning to’lash muddati qisqaroq, ya’ni odam umuman kamroq foiz to’laydi. Biroq, har ikki turdagi qisqa muddatli kreditlar ham turli xil to’lov imkoniyatlariga ega, shuning uchun qarz oluvchilar kreditordan o’zlarining imtiyozlari haqida so’rashlari kerak.

Qisqa muddatli kredit bir necha hafta yoki oy ichida to’lanishi mumkin. Aksincha, uzoq muddatli kredit yillar davomida qaytarilishi mumkin. Qisqa muddatli kredit odatda arzonroq bo‘lib, unchalik katta bo‘lmagan garov miqdorini talab qiladi, bu esa uni mukammal kreditga ega bo‘lmagan qarz oluvchilar uchun qulayroq qiladi.

Maoshli kreditlar AQShda uzoq tarixga ega, ammo so’nggi bir necha yil ichida ularning mashhurligi pasayib ketdi. Ularning o’rnida ilovalarga asoslangan naqd avans kreditorlari soni ortib bormoqda. Iste’molchi himoyachilari bu tendentsiya yirtqich moliyaviy xizmatlarning ko’payishiga olib kelishi mumkinligidan xavotirda. Biroq, ba’zi iste’molchilar qiyin moliyaviy vaziyatlarda bu ilovalarni yagona imkoniyat sifatida ko’radilar.

Qisqa muddatli kreditlar odatda bir necha oy ichida to’lanishi uchun mo’ljallangan. Boshqa tomondan, to’lanadigan kreditlar odatda favqulodda vaziyatlar uchun olinadi. Odatda, qisqa muddatli kreditlar qisqa muddatga, odatda ikki oydan o’n ikki oygacha beriladi. Yuqori foiz stavkalari tufayli bu kreditlarni qaytarish juda qimmatga tushadi. Shuning uchun qisqa muddatli kreditlarni toʻlanadigan kunlik kreditlar bilan solishtirish va oʻzingiz uchun eng mosini tanlash muhimdir.

Biznes sifatida qisqa muddatli kreditlar hayotni saqlab qolishi mumkin. Ular sizning to’satdan pul oqimi bilan bog’liq muammolarni hal qilishda yordam berishi mumkin, hatto sizda yomon kredit bo’lsa ham. Yuqori foiz stavkalarini toʻlashga tayyor ekansiz, ular ajoyib variant boʻlishi mumkin.

Ish haqi ssudalari garovsiz, qisqa muddatli kreditlar bo’lib, ular ish haqi kunida to’lanadi. Odatda, ular past maksimal kredit miqdori va yuqori to’lovlarga ega – Iste’molchilarni moliyaviy himoya qilish byurosi hisob-kitoblariga ko’ra, ko’pchilik ish haqi ssudalari yillik 400% ni tashkil qiladi. Payday kreditlari, shuningdek, yomon kreditga ega va garovga ega bo’lmagan iste’molchilar uchun ham mavjud va ular 24 soat ichida bank hisobingizda bo’lishi mumkin. Ular ko’pincha kerakli naqd pulni olishning yagona yo’li hisoblanadi.

Maoshli kreditlarni olish ko’pincha shaxsiy kreditlarga qaraganda osonroq. Kreditor sizning kredit tarixingiz haqida yirik kredit byurolariga xabar bermasligi sababli, agar siz moliyaviy qiyinchiliklarga duch kelsangiz, ish haqi to’lanadigan kreditlarni olish osonroq bo’ladi. Payday kredit kreditorlari odatda yuqori foiz stavkalarini olishadi, bu esa ularni ko’plab qarz oluvchilar uchun qulayroq qiladi. Maoshli kreditlar kredit balingizga ta’sir qilmaydi, shaxsiy kreditlar esa o’z vaqtida to’lasangiz, kredit balingizni yaxshilaydi.